Explicación del Equipo Gestor

Importancia del equipo directivo

En las compañías pequeñas, el equipo directivo es un factor absolutamente clave. Sin embargo, para un inversor particular resulta complicado visitar la empresa y reunirse con la dirección para conocer de primera mano cómo gestionan el negocio y el capital.

Además, en momentos de alta volatilidad del mercado, estar invertido en una compañía pequeña puede ser especialmente difícil, ya que cualquier error de gestión se magnifica.

Es muy fácil cometer errores al valorar al equipo directivo de una empresa pequeña, y estos errores pueden derivar en una pérdida permanente de capital, uno de los mayores riesgos para cualquier inversor.

El éxito de una inversión depende en gran medida de la calidad del equipo gestor:

- En empresas grandes, la calidad del directivo depende de un 30–40% del resultado de la inversión.

- En compañías pequeñas, esta dependencia puede aumentar hasta un 70%, lo que implica un riesgo elevado.

Aspectos clave de un buen equipo

Un buen equipo directivo debería cumplir los siguientes criterios:

Historial probado (track record): Buscamos gestores con un historial impecable de creación de valor en las empresas por las que han pasado, sin fraudes, manipulaciones contables ni escándalos.

Gestión del capital orientada a la creación de valor: La asignación de capital debe estar enfocada al largo plazo. Buscamos hechos, no palabras, y que los objetivos anunciados se vayan cumpliendo.

Remuneración razonable: Los salarios y las stock options (pago en acciones) deben ser moderados y estar correctamente alineados con el beneficio de la compañía. Como norma general, no deberían superar el 15–20% del beneficio, aunque existen excepciones justificadas.

Pagos en acciones e incentivos

Una de las preguntas clave es: ¿cómo saber si los pagos en acciones son excesivos? La única manera es compararlos con los incentivos de los demás directivos del sector.

Los incentivos que nos interesan son aquellos ligados a la creación de valor a largo plazo, como:

- EPS

- FCF por acción

- ROIC

Ejemplos

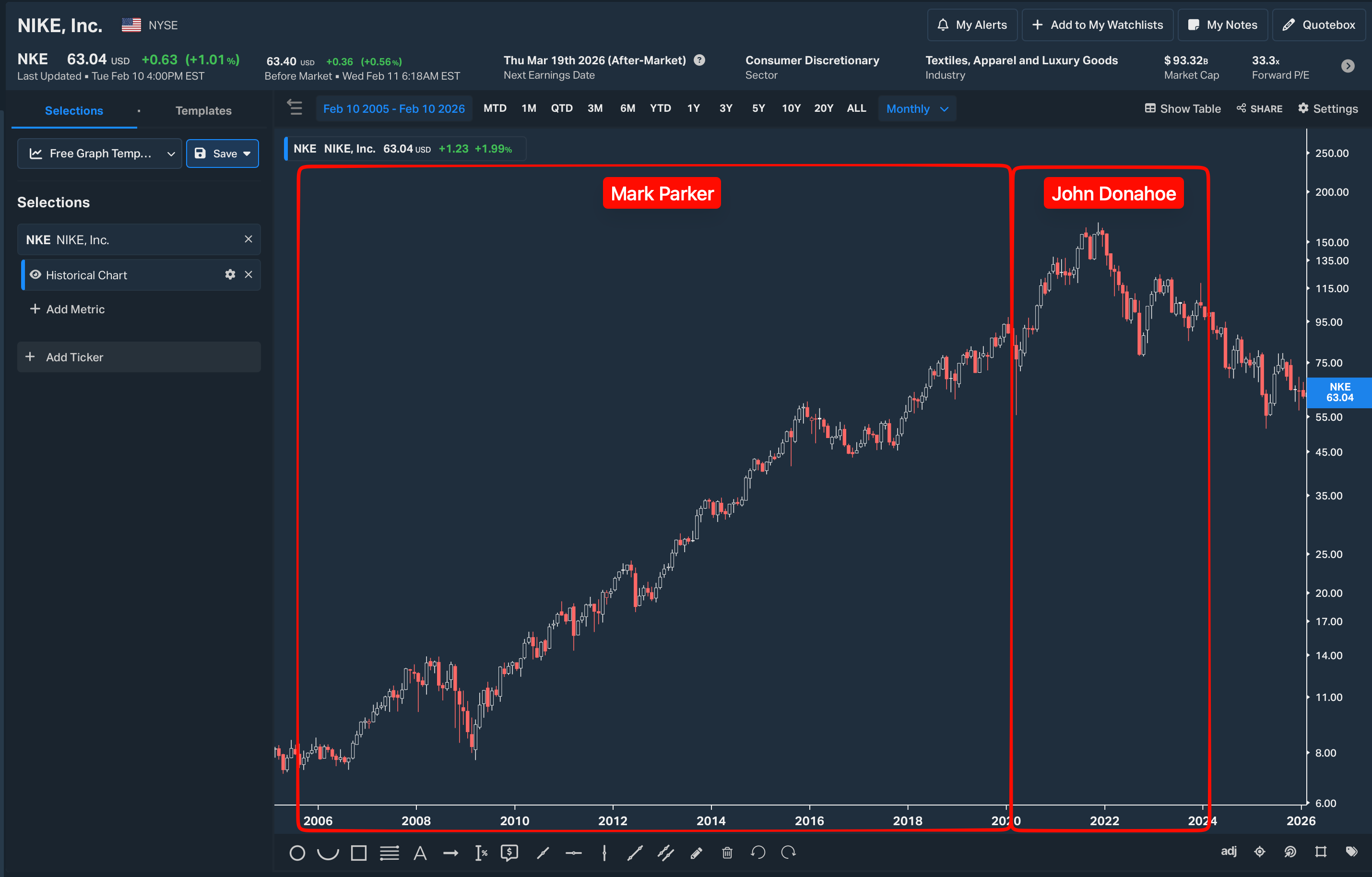

CEO Nike

A principios de 1977, Nike tenía una política muy concreta.

Nike se consideraba una buena marca, consolidada en el tiempo. Destruida en solo 4 años.

- Bien dirigada por Mark Parker 2006-2020

- Mal dirigida por John Donahoe (despedido): 2020-2024

CEO Starbucks

Howard Schultz 1986-2000, 2008-2017, 2022-2023: El arquitecto de la marca. Su visión transformó un pequeño tostador de café en Seattle en el gigante global que es hoy, regresando en múltiples ocasiones para rescatar la esencia de la empresa en tiempos de crisis.

Laxman Narasimhan 2023-2024 (despedido): En medio de una crisis histórica de relaciones laborales y una creciente ola de sindicalización, Narasimhan cometió un error de comunicación fatal: presumir en una entrevista que su jornada terminaba estrictamente a las 18:00. Con un paquete de compensación de 14 millones de dólares —lo que supone más de 1.000 veces el sueldo de un barista medio—, sus declaraciones fueron percibidas como una desconexión total con la realidad de sus empleados. Esta falta de empatía y compromiso aceleró su estrepitosa salida tras apenas 18 meses en el cargo.

CEO Ejemplar

Jeff Bezos es considerado por muchos como uno de los mejores CEOs de la historia por una combinación poco común de visión estratégica, ejecución obsesiva y disciplina operativa.

Insiders

Los insiders son aquellas personas vinculadas directa o indirectamente a una compañía:

- Vinculación directa: CEO, CFO, miembros del consejo, altos directivos, etc.

- Vinculación indirecta: familiares cercanos (cónyuge, hijos) u otras personas con acceso a información relevante.

Todas las operaciones de compra y venta de acciones realizadas por insiders deben ser informadas públicamente y están estrechamente supervisadas por los organismos reguladores de cada país, con el objetivo de evitar el uso indebido de información privilegiada.

Una buena forma de consultar este tipo de información es a través de la página Insider Screener: https://www.insiderscreener.com/en/

Interpretar las operaciones de insiders

- En cualquier tipo de empresa, la compra de una proporción significativa de acciones por parte de un insider es una Green Flag que no debemos pasar por alto.

- En grandes empresas, donde la asimetría de información es baja o casi inexistente, estas compras pueden indicar que la compañía cotiza a un precio atractivo.

- En empresas medianas y, especialmente, pequeñas, la asimetría de información es mucho mayor. En estos casos, además de señalar una posible infravaloración, las compras de insiders pueden reflejar que están aprovechando su mayor conocimiento del negocio.

Fraudes y mala praxis en compañías

Los “Financial Shenanigans” o travesuras contables son acciones diseñadas para enmascarar o tergiversar el verdadero desempeño financiero o la situación real de una empresa.

Estas prácticas pueden ir desde infracciones relativamente leves, basadas en interpretaciones creativas de las normas contables, hasta fraudes contables graves sostenidos durante años.

En la mayoría de los casos, cuando se descubre que el supuesto excelente desempeño financiero de una empresa se debía a travesuras contables y no a una buena gestión, el impacto en la cotización suele ser devastador, afectando tanto al precio de la acción como a las perspectivas futuras del negocio.

Dependiendo de la gravedad, las consecuencias pueden ir desde una fuerte caída en bolsa hasta la quiebra y disolución de la empresa.

Tipos de empresas donde es más probable encontrar fraudes

Es más habitual encontrar fraudes en:

- Empresas bajo presión para mantener altas tasas de crecimiento de beneficios o ingresos, con el fin de sostener múltiplos elevados y seguir ampliando capital.

- Compañías que prometen proyecciones excesivamente optimistas (SPACs, IPOs).

- Empresas que necesitan inyecciones constantes de capital para sobrevivir (empresas en pérdidas).

- Directivos con una gran parte de su remuneración ligada a pagos en acciones, cuyo valor depende del precio de la acción.

- Small y Mid Caps, donde la supervisión es menor.

- IPOs “recalentadas” que venden historias demasiado atractivas para ser reales (muy típico en SPACs).

- Empresas fuertemente reguladas.

- Empresas que realizan muchas adquisiciones (riesgo de destrucción de valor y ocultación de ventas orgánicas).

- Empresas inmobiliarias y constructoras, históricamente propensas a conflictos de interés.

Guía de red flags

¿Es fácil detectar fraudes o travesuras contables? No. Es muy difícil o incluso imposible.

Separaremos las señales de alerta en tres niveles:

Entorno y reputación

Exposición a “Short Sellers”: Empresas bajo el radar de firmas de investigación (como Gotham City o Muddy Waters). Un informe de cortos puede hundir la cotización por dudas de legitimidad.

- gothamcityresearch.com

- muddywatersresearch.com

- kerrisdalecap.com

- wolfpackresearch.com

- qcmfunds.com

Narrativa Promocional: Desconfía de directivos que se centran más en “vender” la acción que en explicar el negocio.

Círculo de Competencia: Si no comprendes el modelo de negocio en su totalidad, el riesgo no es la empresa, sino tu falta de control sobre la inversión.

Calidad Contable y Auditoría

Integridad de los Datos: Revisar la reputación del auditor y cambios repentinos de firma auditora.

Desfase en Cobros: Si las ventas crecen pero el Working Capital se dispara, la empresa podría estar inflando ingresos que no cobra.

Ingeniería Financiera: Abuso de métricas “ajustadas” (EBITDA ajustado) y uso recurrente de partidas extraordinarias para ocultar gastos operativos.

Gobernanza e Insiders

Estabilidad del Liderazgo: La rotación inusual de CEOs o CFOs suele ser el preludio de una “limpieza de balance” o el descubrimiento de irregularidades.

Alineación de Intereses: Analizar las transacciones de los directivos (insiders), sus salarios y si su plan de stock options perjudica al accionista.

Historial de Integridad: Investigar antecedentes de fraudes o escándalos previos de la directiva. La ética pasada suele predecir el comportamiento futuro.